(来源:FOF老码头)

本系列的第一篇文章已将联储主席的产生机制和权力边界进行了介绍;既然主席只是12席中的一席,那么这张利率决策桌上的其余11席如何产生、由什么样的人担任、又如何每年轮换一次,就是理解FOMC反应函数结构的下一道门槛。

鉴于市场对联储的讨论长期停留在主席发布会的用词与点阵图中位数的方向上,对构成投票主体的12席席位本身的制度来源关注相对稀薄,本文把FOMC这一法定委员会的二元治理结构——7位理事与12家地区储备银行系统的分权设计——完整梳理一遍,并在此基础上呈现dissent机制作为集体决策机制中少数意见容纳装置的制度性功能。

本文的核心判断可以先行陈述:第一,FOMC是法定委员会而非惯例性协调机制,其12席投票权的分配由1913年、1935年、1977-1978年三次立法叠加形成,直接决定利率决议的法律形式与程序性边界;第二,7位理事(由总统提名、参议院确认、14年任期)与12家地区储备银行行长(由各地区储备银行董事会选任并经BOG确认)构成的二元结构,是联储作为联邦-区域混合治理体系在货币政策决策层面的具体实现;第三,dissent作为FOMC声明中明文化的少数意见记录装置,其在理事与地区储备银行行长两个群体之间的频率差异,本身就是上述二元结构在投票层面的制度性反映,而非对任何特定成员立场的前瞻性预测。

一、FOMC的法律起源:

三部法律与一次制度妥协

理解FOMC的制度骨架,必须从其三次关键立法切入。FOMC的现行结构并非一次性设计的产物,而是由1913年《联邦储备法》、1933-1935年《银行法》以及1977年《联邦储备改革法》三次立法叠加形成的制度合成物——每一次立法都回应了当时的具体政治张力,但三次叠加的最终效果是把一个原本由12家区域地区储备银行各自为政的松散体系,逐步收敛为一个以BOG为行政中枢、以FOMC为货币政策决策主体的集中化治理结构。

1913年《联邦储备法》确立了12家地区储备银行的地理区隔——波士顿、纽约、费城、克利夫兰、里士满、亚特兰大、芝加哥、圣路易斯、明尼阿波利斯、堪萨斯城、达拉斯、旧金山——这一划分反映了当时美国经济地理上的金融中心分布,并在立法辩论中吸收了Aldrich方案与Owen-Glass方案关于中央银行集权化程度的基本妥协。在1913年的原始设计中,并无FOMC这一法定机构——货币政策的形成分散于各地区储备银行的贴现率与公开市场操作之中,1922-1923年各地区储备银行自发组建的公开市场委员会属于行业自治性质而非法定架构。

1933年《银行法》在大萧条背景下首次将FOMC写入法律,但真正完成FOMC现行结构搭建的是1935年《银行法》——该法案将FOMC的投票权结构明确为7位BOG理事常设加上5位地区储备银行行长轮值(其中纽约联储行长常设)共12席,并将主席任期设定为4年、理事任期设定为14年。4年与14年的错位设计是1935年《银行法》刻意安排的去个人化机制,其目的在于使任意一届总统即便重新指定主席,也难以在单一政治周期内系统替换多数理事席位,这一点已在本系列第一篇中详细展开。

1977年《联邦储备改革法》在原有组织架构之外补充了反应函数维度的明文化——该法案将价格稳定与最大就业确立为联储的双重使命,并通过1978年《Humphrey-Hawkins Act》将半年度国会作证制度化。1977-1978年的这两项立法并未改变FOMC的投票结构,但把原先通过惯例承担的政策目标与政策问责明文化,从而使得FOMC的讨论语言与投票行为可以围绕通胀与就业两条可量化维度展开。

二、12席投票结构:

BOG常设7席与地区储备银行轮值5席

FOMC的12席投票结构在形式上是7加1加4的组合:7位BOG理事常设投票、纽约联储行长常设投票(按惯例兼任FOMC副主席)、其余11家地区储备银行行长轮值选出4席并每年切换投票身份。根据美联储公开的FOMC成员页面,4组轮值的具体构成为:第1组波士顿-费城-里士满(3家轮值1席)、第2组克利夫兰-芝加哥(2家轮值1席)、第3组亚特兰大-圣路易斯-达拉斯(3家轮值1席)、第4组明尼阿波利斯-堪萨斯城-旧金山(3家轮值1席)。其中第2组因历史上两家地区储备银行辖区经济规模较大而设为2家轮值,其余3组均为3家轮值,这一分组结构自1942年沿用至今。

7位BOG理事的产生程序与主席完全一致——总统提名、参议院银行委员会听证、全体参议院简单多数确认,任期14年且可连任至上一任期满后的次年1月31日;理事会主席与副主席均由总统在现任理事中指定,主席任期4年,副主席任期同样4年。与此不同,12家地区储备银行行长的产生程序是双层结构:每家地区储备银行设董事会9席(Class A、Class B、Class C各3席),其中Class A与Class B由该地区储备银行辖区内的成员银行选出、Class C由BOG指定;地区储备银行行长由该地区储备银行董事会中Class B与Class C共6位成员推选,并须经BOG确认。这一双层任命程序意味着地区储备银行行长兼具区域代表性与联邦层面的审批约束,其独立性明显强于BOG理事。

12席的常设-轮值混合设计承载着两个制度目标:其一是维持BOG作为联邦层面行政中枢的主导权——7位理事在12席中占据固定多数,且主席与副主席的议程设置权集中在BOG层面;其二是保持区域声音在政策讨论中的可持续出现——尽管每年只有4位非纽约地区储备银行行长参与投票,但全部12家地区储备银行行长均出席每次议息会议并在第一天的区域报告环节发言。综合来看,12席投票结构是联邦-区域分权、常设-轮值交替、理事-行长混合这三组设计意图的叠加产物,对这一结构的任何简化解读都容易遗漏其中一条设计维度。

三、非投票成员的参与权:

影响力折价但并未清零

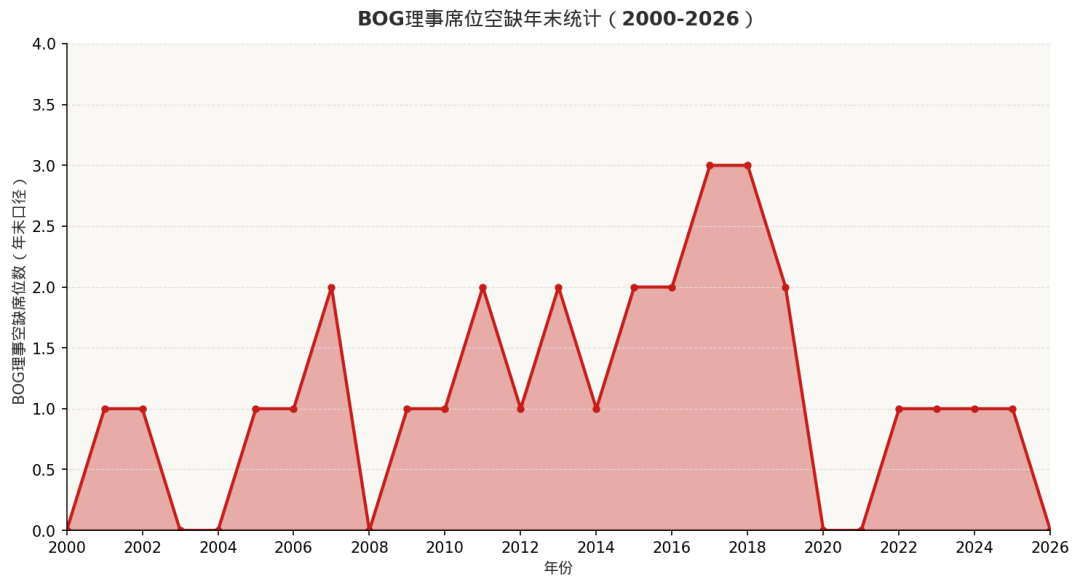

FOMC的12席投票权是稀缺的,但参会席位并不稀缺。如前文所述,7位地区储备银行行长均以非投票成员身份出席每次议息会议,并在区域经济报告环节发言;这一设计意味着在任何一次FOMC会议上,实际参与讨论的人数为19位联储高级决策者(7位BOG理事加12家地区储备银行行长),而非投票意义上的12位。值得注意的是,BOG理事的实际在任人数在长周期上并非始终保持7位满编,历史数据显示自2000年以来BOG存在相当比例的席位空缺时段,这使得理事人数在部分时期出现低于章程规定上限的情形,非投票地区储备银行行长的发言权重在这些时段相对更加重要。

图 BOG理事席位空缺年末统计(2000-2026)

数据来源:federal reserve.;数据区间:2000-2026

数据来源:federal reserve.;数据区间:2000-2026非投票成员的影响力存在一定折价,主要有三条:其一,地区储备银行行长的公开讲话在blackout period之外的日子里对联储整体口径的代表性明显低于主席与副主席,即使在投票年度也如此;其二,非投票年度的地区储备银行行长对决议文本的签署并无否决权,其意见只能以会议内部讨论与事后接受媒体采访的方式传递;其三,SEP(Summary of Economic Projections)的匿名格式使得非投票地区储备银行行长的预测与投票成员的预测在发布层面无法区分,外部观察者无法通过SEP直接识别非投票成员的立场偏移。

但同时也应看到,全部12家地区储备银行的研究共同构成联储整体的研究底盘,非投票年度的地区储备银行行长对本辖区研究议程的塑造并不因投票资格切换而中断,这部分研究通过Tealbook进入FOMC讨论框架;此外,地区储备银行行长任期上限为5年可连任(2020年BOG修订任期上限),这意味着一位地区储备银行行长在其职业生涯中大概率会经历多个投票年度,其对政策讨论的持续性参与使得非投票年度与投票年度之间的转换并非离散断裂,而是一条连续的参与轨迹。

四、dissent投票:

集体决策机制对少数意见的显式容纳

FOMC的投票规则在《联邦储备法》与1935年《银行法》中规定为简单多数——12位投票成员中有7位及以上同意即可通过政策提议。FOMC绝大多数决议以全票或接近全票通过,但带有dissent(少数意见)的决议在整个历史中稳定存在,dissent的具体理由按主席惯例在FOMC声明中以脚注形式记录,并在会议结束后约21天发布的会议纪要中进一步展开。

dissent在群体分布上的一个长期特征是地区储备银行行长的dissent频率系统性高于BOG理事——这一经验事实与前一节所讨论的两类成员在制度身份上的差异直接相关:地区储备银行行长由各地区储备银行董事会选任并经BOG确认,其任期机制不与总统的政治周期绑定;而BOG理事由总统提名、参议院确认,其进入FOMC的路径本身就内嵌了对主席议程的程序性对齐压力。

dissent的功能在制度设计层面可以归纳为三条:其一,对替代情景的制度性保留。当经济数据在可分辨范围内支持两个以上合理解读时,dissent使得少数解读得以保留在公开记录中,成为后续复盘与学术研究的原始素材;其二,对主席议程设置权的制度性制衡。主席的政策提议如与委员会主流观点发生结构性偏离,dissent可能性本身会迫使议程在会前数周向主流观点靠拢,这一预期制衡并不需要dissent真实出现即发挥效力;其三,对外部政治压力的缓冲。dissent的公开记录使得委员会的集体意志不能被简单等同于任何一位成员的个人立场,从而在国会问责与公开讨论中保留必要的分离度。

需要指出的是,dissent频率的统计意义高度依赖于时间窗口的选择——不同宏观周期下dissent频率的绝对水平差异较大,将某位成员在单一时间窗口下的dissent次数线性外推为其制度性立场的做法在方法论上并不稳健。对dissent数据的正确使用方式是将其作为FOMC作为集体决策机制的制度性特征展示,而非对任何单一成员的个人立场的量化评分;对群体层面地区储备银行行长-BOG理事dissent频率差异的观察,则可以作为联邦-区域分权设计在投票层面是否持续有效的长周期指标。

五、结语

综合以上分析,可以归结为三点:第一,FOMC是由三次立法叠加形成的法定委员会,其12席投票权以BOG 7席常设、纽约联储1席常设、其余地区储备银行行长4席轮值的结构分布,这一结构承载的是联邦-区域分权、常设-轮值交替、理事-行长混合三组设计意图的制度妥协。第二,12席投票结构在形式上呈现7+1+4的组合,而在参会结构上则是全部19位联储高级决策者均在场发言的扩展集合,投票资格的轮值与参会发言的固定这两条平行规则共同构成FOMC议事的实际运作框架。第三,dissent作为集体决策机制对少数意见的显式容纳装置,在地区储备银行行长与BOG理事两个群体上呈现出稳定的频率差异,这一差异本身就是联邦-区域分权设计在投票层面的制度性反映,而非对任何具体成员立场的前瞻性评价。

12人已就位,但他们如何在为期两天的会议中把上述制度要素、发言秩序与投票规则综合为一个具体的FOMC声明与SEP,仍然是一个需要拆解的过程。后续我们将把视角从人员构成进一步下沉至决策流程,讨论FOMC议息会议两日的具体时间表、staff报告体系、前瞻指引的演化史以及点阵图的正确读法——换言之,这12人究竟是通过什么样的信息底座与沟通工具链,把一场讨论转换成一份被全球定价系统实时解读的声明。

]article_adlist-->

]article_adlist-->风险提示:市场有风险,投资需谨慎。本材料中所述内容仅供一般参考,不代表东方红资产管理的任何意见或建议,东方红资产管理不对任何依赖于本材料任何内容而采取的行为所导致的任何后果承担责任。前瞻性陈述具有不确定性风险。本材料知识产权归东方红资产管理所有,未经允许请勿转发、转载、截取或完整使用本材料所载内容。定期等额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金过往业绩不代表未来表现,其他基金业绩不构成本基金业绩的保证。基金有风险,投资需谨慎,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者根据风险承受能力购买相匹配的风险等级产品。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

锦鲤配资提示:文章来自网络,不代表本站观点。